Cara Mengajukan Pinjaman ke Bank – PDaja.com | Mengawali usaha sendiri bukan hal yang mudah. Disamping persaingan usaha yang makin ketat, anda pasti membutuhkan dana atau modal yang lumayan besar. Oleh karena itu, Anda perlu mengetahui bagaimana cara pinjam uang untuk modal usaha dan sumber dananya. Apa lagi jika sumber dana tersebut merupakan bank. Ada persyaratan pinjam uang di bank yang harus anda ketahui supaya modal usaha bisa segera cair.

Bagaimana cara mengajukan pinjaman ke bank

Memenuhi syarat dan ikuti proses peminjaman dana dari bank sebetulnya bukanlah hal yang sulit. Semua dapat dengan mudah dilewati apabila Anda cermat memastikan semua jenis persyaratan yang di butuhkan.

Untuk seseorang yang awalnya tidak pernah melakukan proses peminjaman uang di bank, ini bisa saja menjadi beban tersendiri. Tidak familiar pada proses ini adalah hal yang lumrah. Itulah pekerjaan teller atau orang yang bertanggung jawab untuk menuntun Anda sepanjang proses ini. Berikut ini merupakan cara mengajukan pinjaman ke bank :

Penuhi syarat yang diajukan bank

Setiap bank mempunyai syarat dan ketetapan yang berbedabeda dalam memberi pinjaman dana. Tetapi pada umumnya, beberapa persyaratan yang diminta oleh pihak bank dalam memberi pinjaman dana, diantaranya:

- Fotokopi identitas diri (KTP dan Kartu Keluarga)

- Fotokopi penghasilan atau slip gaji

- Fotokopi NPWP

- Dokumen kepemilikan agunan seperti SHM, SHGB atau SHMSRS

Pastikan Slik atau BI checking baik

Ketika mengajukan pinjaman dana pribadi atau kredit personal, Kredit Tanpa Agunan (KTA), atau Kredit Pemilikan Rumah (KPR) maupun Kredit Multi Guna (KMG), maka satu hal yang perlu jadi perhatian yakni Kol kredit atau yang biasa disebut kolektibilitas.

Nasabah yang ingin pinjam dana akan diberi nilai kolektibilitas (Kol) yang dilandasi dari catatan sebelumnya yang terbagi menjadi:

- Kol 1: Kredit Lancar, karena nasabah selalu memenuhi kewajibannya untuk membayar angsuran tiap bulan dan bunganya sampai lunas tanpa pernah menunggak.

- Kol 2: Kredit DPK atau Kredit dalam Perhatian Khusus, berarti nasabah terdaftar menunggak angsuran kredit 1-90 hari.

- Kol 3: Kredit Tidak Lancar, Kol ini didapat saat nasabah menunggak angsuran kredit 91-120 hari.

- Kol 4: Kredit Diragukan, berarti nasabah terdaftar menunggak angsuran kredit 121-180 hari.

- Kol 5: Kredit Macet, Kol ini menjelaskan nasabah terdaftar menunggak angsuran kredit lebih 180 hari.

Ajukan pinjaman yang sesuai keperluan

Pihak bank tentu saja tidak ingin ambil resiko memberi pinjaman dana ke nasabah bila dipandang tidak mampu untuk melunasinya. Biasanya dari hasil slik atau BI checking yang baik, salah satu kriteria yang dilihat dari kredit bank yaitu adanya disposible income yang positif. Maksudnya, sejumlah dana yang tersisa setelah membayar beberapa kewajiban.

Contoh kasus jika Anda memiliki income bulanan sebesar Rp 10,000,000,- dan mengajukan pinjaman sebesar Rp 100,000,000,- untuk keperluan multiguna, hal yang semestinya diperhatikan ialah ada atau tidaknya penghasilan lain diluar income bulanan.

Jika dalam kasusnya mengajukan kredit multi guna dengan agunan berupa rumah, tentunya yang akan diperhatikan ialah nilai jaminan terlebih dahulu yang kemudian akan disesuaikan dengan Loan To Value (LTV).

LTV adalah angka yang digunakan pemberi pinjaman untuk menentukan seberapa besar risiko yang mereka ambil. Loan To Value mengukur hubungan antara jumlah pinjaman dan nilai pasar dari aset yang mengamankan pinjaman, seperti rumah, ruko, gudang atau apartemen.

Singkat kata, pihak bank mempunyai beberapa kriteria dan persyaratan tertentu dalam hal manajemen resiko terkait pinjaman yang diberikan kepada debitur sesuai kemampuannya . Maka sebisa mungkin utarakan pinjaman dana sesuai kemampuan Anda untuk melunasinya.

Tetapkan tenor pinjaman

Tenor adalah jangka waktu pinjaman yang ditetapkan sesuai perjanjian di antara debitur (peminjam dana) dan kreditur (pihak yang meminjamkan dana.) Tenor dengan jangka waktu lama dapat memudahkan angsuran Anda tiap bulannya.

Bank umumnya menyediakan waktu tenor cukup lama untuk nasabahnya. Supaya tidak keliru, perhitungan berapakah biaya pengeluaran Anda dalam satu bulan. Lihat berapa banyak uang yang dapat disisihkan untuk membayar angsuran pinjaman ini.

Janganlah sampai Anda memutuskan waktu tenor yang bisa memberatkan pembayaran angsuran. Ini akan membuat Kol kredit Anda turun, menyulitkan di kemudian hari ketika ingin mengajukan pinjaman kembali.

Itulah cara mengajukan pinjaman ke bank, Bicara mengenai mengajukan pinjaman di bank, Anda perlu hati-hati saat menentukan bank. Jangan sampai Anda menjadi terbebani karena bunga yang besar dan syarat pengajuan pinjaman yang buat repot.

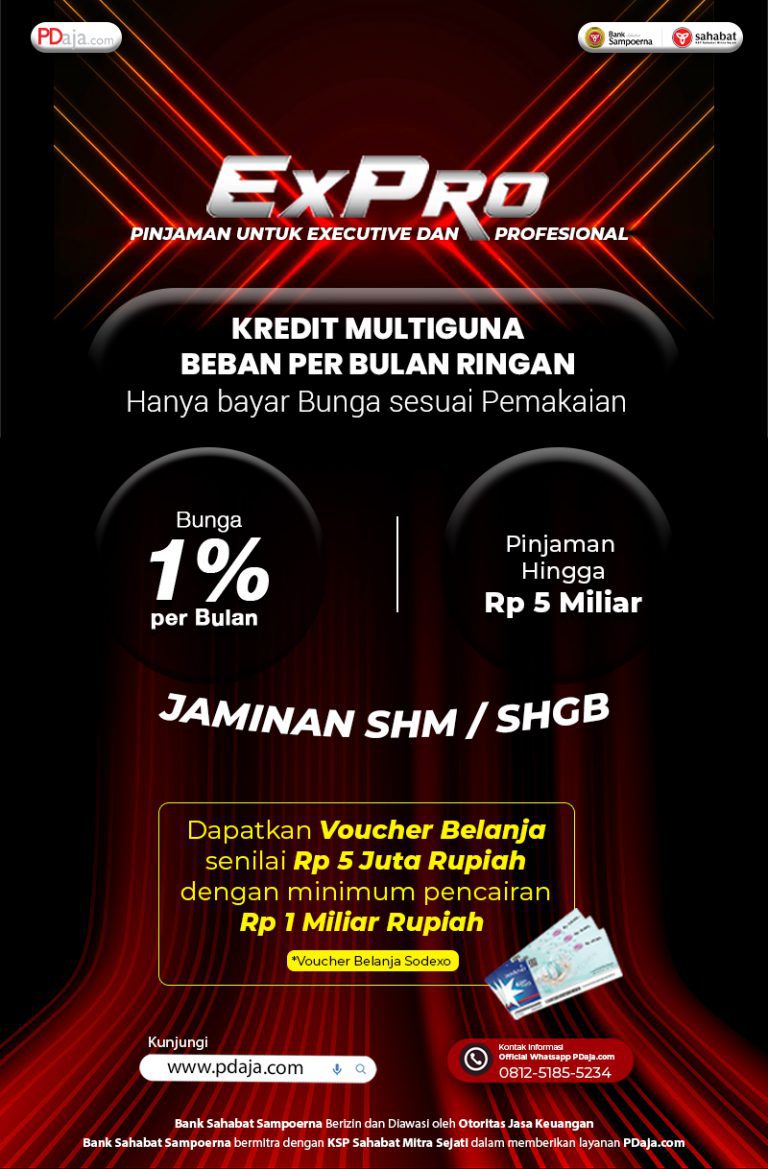

Sebagai jalan keluar, Anda dapat mengandalkan PDaja.com sebagai plafon pinjaman online terpercaya. PDaja.com adalah plafon dari Bank Sahabat Sampoerna yang bisa memberikan pinjaman sampai dengan Rp. 25 miliar.

Uniknya dalam pinjaman PDaja.com, tenor yang ditawarkan yaitu 12 bulan tetapi bisa diperpanjang tiap tahunnya. Dalam rentang waktu pinjaman tersebut, bunga yang dibayarkan hanya yang dipakai atau ditarik dari rekening fasilitas plafon rekening koran. Jika tidak ada penarikan, tidak ada outstanding atau tunggakan yang harus dibayarkan.

Semoga informasi ini dapat menjadi acuan bagi Anda. Pastikan Anda memilih perusahaan pembiayaan terpercaya seperti PDaja.com. PDaja.com adalah produk dari Bank Sahabat Sampoerna (https://www.banksampoerna.com/) dan Koperasi Simpan Pinjam Sahabat Mitra Sejati sebagai mitra (https://www.sahabat-ukm.com/ )

Baca Juga : Cara Memulai Bisnis Online Dari Nol Untuk Karyawan Kantoran