Kredit Multiguna dengan Jaminan Rumah: Apa Saja yang Perlu Diketahui? – PDAja.com | Jika Anda sedang mempertimbangkan untuk mengajukan kredit multiguna dengan jaminan rumah, ada beberapa hal yang perlu Anda ketahui sebelum membuat keputusan akhir. Kredit multiguna adalah jenis kredit yang memungkinkan Anda meminjam uang dari bank atau lembaga keuangan lainnya dengan menggunakan jaminan rumah sebagai jaminan.

Sebelum Anda memutuskan untuk mengajukan kredit multiguna dengan jaminan rumah, ada beberapa hal yang perlu dipertimbangkan. Dalam artikel ini, kami akan membahas semua yang perlu Anda ketahui tentang kredit multiguna dengan jaminan rumah, sehingga Anda dapat membuat keputusan yang tepat dan menghindari kesalahan yang mahal.

Apa itu Kredit Multiguna dengan Jaminan Rumah?

Kredit multiguna dengan jaminan rumah adalah jenis kredit yang memungkinkan Anda meminjam uang dari bank atau lembaga keuangan lainnya dengan menggunakan rumah sebagai jaminan. Kredit ini biasanya digunakan untuk tujuan yang berbeda-beda seperti pembelian mobil, renovasi rumah, pendidikan, atau membayar utang.

Kredit multiguna dengan jaminan rumah seringkali lebih mudah untuk disetujui daripada kredit tanpa jaminan karena rumah Anda digunakan sebagai jaminan. Dalam hal ini, bank atau lembaga keuangan memiliki jaminan jika Anda gagal membayar kembali kredit.

Baca Juga : Syarat Gadai Sertifikat Rumah dan Hal Lain yang Perlu Dipertimbangkan

Keuntungan dan Kerugian dari Kredit Multiguna dengan Jaminan Rumah

Sebelum Anda memutuskan untuk mengajukan kredit multiguna dengan jaminan rumah, ada baiknya untuk mempertimbangkan keuntungan dan kerugian yang terkait dengan jenis kredit ini.

Keuntungan dari Kredit Multiguna dengan Jaminan Rumah

- Suku bunga yang lebih rendah: Kredit multiguna dengan jaminan rumah seringkali memiliki suku bunga yang lebih rendah daripada kredit tanpa jaminan karena adanya jaminan. Hal ini dapat membantu Anda menghemat uang pada bunga dan mengurangi biaya kredit secara keseluruhan.

- Persetujuan yang lebih mudah: Kredit multiguna dengan jaminan rumah biasanya lebih mudah disetujui daripada kredit tanpa jaminan karena adanya jaminan. Jika Anda memiliki kredit yang buruk atau tidak memiliki penghasilan yang stabil, kredit multiguna dengan jaminan rumah mungkin merupakan pilihan yang lebih baik untuk Anda.

- Jangka waktu yang lebih lama: Kredit multiguna dengan jaminan rumah seringkali memiliki jangka waktu yang lebih lama daripada kredit tanpa jaminan. Hal ini dapat membantu Anda mengurangi jumlah cicilan bulanan dan membuat pembayaran kredit menjadi lebih terjangkau.

Kerugian dari Kredit Multiguna dengan Jaminan Rumah

- Risiko kehilangan rumah: Jika Anda gagal membayar kembali kredit, bank atau lembaga keuangan memiliki hak untuk menjual rumah Anda untuk membayar kembali kredit. Hal ini dapat mengakibat kehilangan tempat tinggal dan kerugian finansial yang besar.

- Biaya tambahan: Ada biaya tambahan yang terkait dengan kredit multiguna dengan jaminan rumah, seperti biaya penilaian, biaya notaris, dan biaya administrasi. Hal ini dapat meningkatkan biaya kredit secara keseluruhan.

- Risiko kenaikan suku bunga: Kredit multiguna dengan jaminan rumah seringkali memiliki suku bunga tetap, namun jika suku bunga pasar meningkat, suku bunga kredit Anda juga dapat meningkat. Hal ini dapat meningkatkan jumlah cicilan bulanan dan membuat pembayaran kredit menjadi lebih sulit.

Baca Juga : Rekening Koran: Apa itu dan Bagaimana Cara Kerjanya?

Bagaimana Cara Mengajukan Kredit Multiguna dengan Jaminan Rumah?

Jika Anda memutuskan untuk mengajukan kredit multiguna dengan jaminan rumah, langkah pertama adalah mencari tahu persyaratan dan prosedur yang berlaku di bank atau lembaga keuangan yang Anda pilih. Beberapa hal yang perlu dipertimbangkan saat mengajukan kredit multiguna dengan jaminan rumah meliputi:

- Nilai rumah: Bank atau lembaga keuangan biasanya hanya memberikan kredit multiguna dengan jaminan rumah jika nilai rumah Anda melebihi jumlah kredit yang Anda ajukan.

- Jangka waktu: Anda harus mempertimbangkan jangka waktu kredit dan apakah Anda dapat mengatasi pembayaran cicilan bulanan yang terkait dengan jangka waktu tersebut.

- Suku bunga: Anda harus mempertimbangkan suku bunga yang ditawarkan oleh bank atau lembaga keuangan dan membandingkannya dengan suku bunga dari bank atau lembaga keuangan lainnya.

- Biaya tambahan: Anda harus mempertimbangkan biaya tambahan yang terkait dengan kredit multiguna dengan jaminan rumah dan membandingkannya dengan biaya kredit dari bank atau lembaga keuangan lainnya.

Setelah Anda mengetahui persyaratan dan prosedur yang berlaku, Anda dapat mengajukan kredit multiguna dengan jaminan rumah dengan mengikuti langkah-langkah berikut:

- Mengisi formulir aplikasi: Langkah pertama adalah mengisi formulir aplikasi kredit multiguna dengan jaminan rumah dan menyertakan dokumen-dokumen yang diperlukan seperti sertifikat rumah, dokumen kepemilikan rumah, dan dokumen penghasilan.

- Penilaian rumah: Bank atau lembaga keuangan akan melakukan penilaian rumah Anda untuk menentukan nilai rumah dan menentukan jumlah kredit yang dapat Anda ajukan.

- Persetujuan: Setelah penilaian selesai, bank atau lembaga keuangan akan menentukan apakah Anda memenuhi syarat untuk kredit multiguna dengan jaminan rumah dan memberikan persetujuan.

- Penandatanganan perjanjian: Setelah persetujuan diberikan, Anda harus menandatangani perjanjian kredit multiguna dengan jaminan rumah dan membayar biaya-biaya yang terkait.

Kredit multiguna dengan jaminan rumah adalah pilihan yang dapat dipertimbangkan jika Anda membutuhkan dana tambahan dan memiliki kepemilikan rumah. Namun, pastikan Anda mempertimbangkan risiko dan biaya terkait, serta memilih penawaran yang sesuai dengan kebutuhan dan kemampuan keuangan Anda.

Dalam memilih bank untuk mengajukan kredit multiguna dengan jaminan rumah, pastikan bahwa bank tersebut dapat dipercaya dan memiliki reputasi yang baik, salah satu bank yang bisa menggadaikan sertifikat rumah yaitu Bank Sahabat Sampoerna dengan produk yang bernama PDaja.com.

Pinjaman Multiguna Jaminan Sertifikat Dari PDAja

PDaja.com merupakan pinjaman rekening koran untuk segala tujuan dengan minimal plafond sebesar Rp 100 juta dengan menggadaikan sertifikat rumah, ruko, gudang, atau apartemen. Proses pinjamannya cukup mudah dan fleksibel.

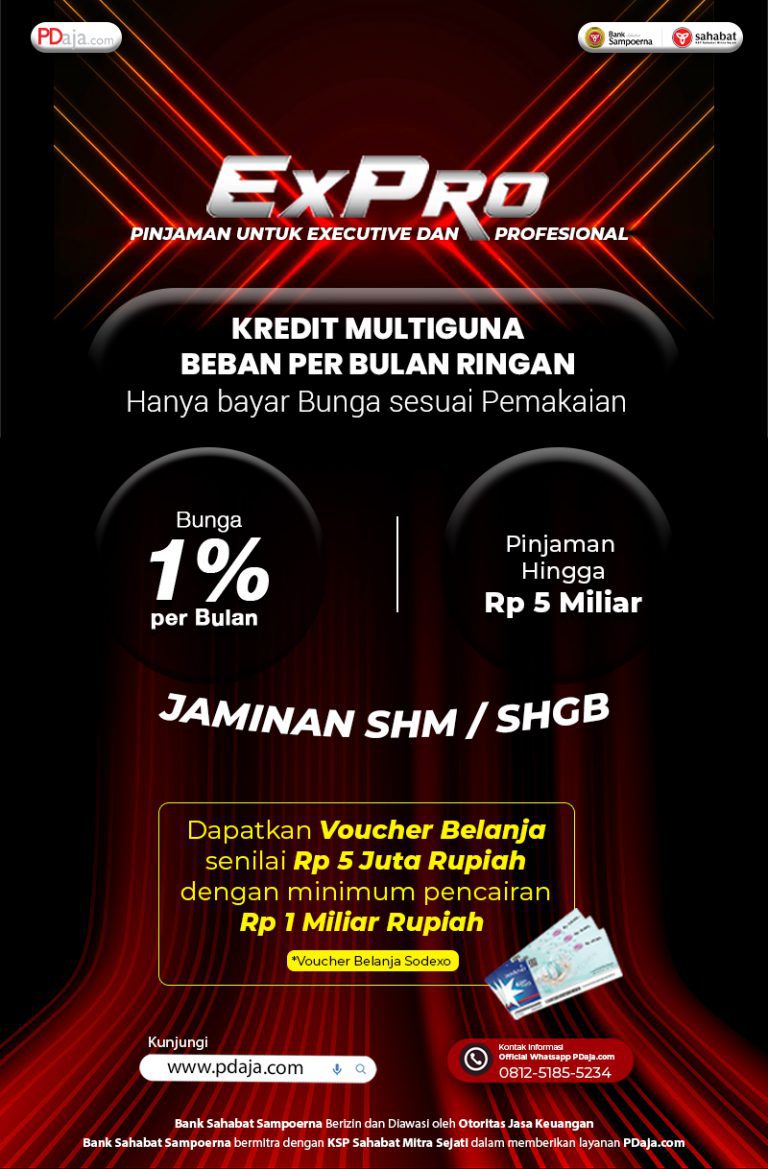

Saat ini, sedang ada promo yang bernama Expro yakni pinjaman multiguna untuk karyawan dan profesional dengan bunga mulai dari 1% per bulan. Promo ini memiliki analisa keuangan yang rileks atau fleksibel. Apalagi calon debitur hanya dapat membayar bunganya saja per bulan dan sesuai pemakaian pinjaman.

Contoh; A mendapatkan fasilitas plafon sebesar Rp 500 juta dengan tenor 12 bulan. Di bulan pertama, A menarik saldo sebesar Rp 50 juta. Berarti untuk pembayaran angsuran di bulan pertama adalah Rp 50 juta x 1% = Rp 500,000,-

Lalu, pada bulan kedua A menarik kembali saldo sebesar Rp 100 juta. Berarti untuk pembayaran angsuran bulan kedua adalah Rp 100 juta x 1% = Rp 1,000,000,-

Seterusnya, pada bulan ketiga A menarik saldo kembali sebesar Rp 350 juta. Berarti untuk pembayarannya bulan ketiga adalah Rp 350 juta x 1% = Rp 3,500,000,-

Contoh simulasi pinjaman;

PDaja.com adalah produk dari Bank Sahabat Sampoerna (https://www.banksampoerna.com/) dan Koperasi Simpan Pinjam Sahabat Mitra Sejati sebagai mitra (https://www.sahabat-ukm.com/)